- 搜索

开云kaiyun

开云kaiyun

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

开头:广发期货计划

证监许可【2011】1292号

熊睿健 Z0019608

2024年12月6日星期五

纲领:

本文详备发扬了作念多/作念空基差战术、正向/反向套利战术的收益及收益率的猜度公式与推导过程,先容了战术操作经过以及可能碰到的问题,并总结不同时现套利战术的关切要点与战术风险。

其一,基差战术关切异日基差波动,正向与反向套利战术关切基差静态水平。预期异日基差将大幅上行/下行时可洽商参与作念多/作念空基差战术。在基差静态水平位于高位或低位时可玄虚参考IRR、资金资本和借约资本率主见判断参与正/反套战术是否具有性价比。

其二,基差战术与正反套战术可连合考量、互相生动篡改。在实操中可连合本色情况进行战术弃取,一定情形下不错镌汰玄虚风险。例如而言,投资者在IRR偏高、基差偏低时点参与作念多基差/正套战术具有较高的风险收益比,正套收益可视作作念多基差战术收益的“安全垫”,在基差走势不足预期时可将头寸实时篡改为正向套利获取保底收益。

其三,期现套利存在的风险点:由于基差战术收益取决于基分辨日波动,正/反套战术取决于当期基差水平,从这个角度来说表面上正/反套战术收益笃定性相较基差战术更高。但由于国债期货扩充空头举手交割轨制,因此其中着实收益笃定性高的是正向套利战术,反向套利还濒临着多头交割拿券的不笃定性,若是交割得回的现券与卖空的现券不一致,还会濒临现券二级商场价钱波动和流动性风险。左证咱们此前对历史交割期本色交割择券的计划(《国债期货交割历史归来之:交割券的弃取》),大部分情况下空头会及第CTD券进行交割,因此表面上参与CTD券的反套战术风险相对更小。

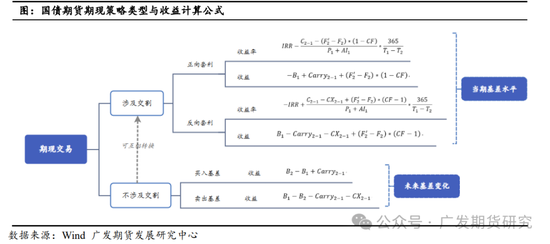

一、期现套利的类型与收益猜度公式推导

(一)基差来去

由于国债期货扩充什物交割轨制,且一个国债期货合约对标一篮子可交割国债,因此在具体猜度某一可交割券的基差时,需要引入该券的篡改因子。具体而言国债期货的基差猜度公式如下:

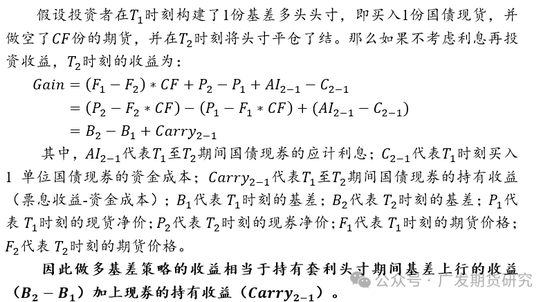

表面上而言,若是投资者合计异日基差会走阔,不错作念多国债期货基差,即买入1单元国债现货,并卖出

单元的国债期货。

的国债期货;反之若是基差会收窄,不错作念空国债期货基差,即卖出1单元的国债现券,并买入

1、买入基差来去

2、卖出基差来去

3、小结

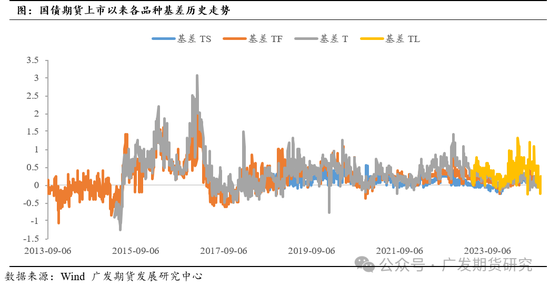

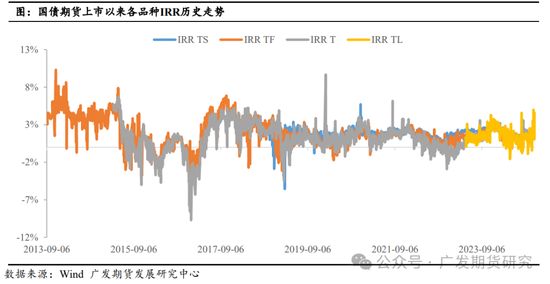

从上文表面公式推导中不错直不雅看出,作念多与作念空基差战术的收益水平主要与几个身分关系:基差走阔/收敛的幅度、头寸抓有工夫现券端的抓有收益、借约用度。其中投资者重心需要判断异日基差波动场所和波动幅度,即可估算出预期收益水和善收益率,进而判断是否具有参与战术的性价比。从基差的历史波动情况来看,平日出现基差大幅波动的来去契机,投资者不错在基差显豁走阔/收窄工夫介入基差战术。

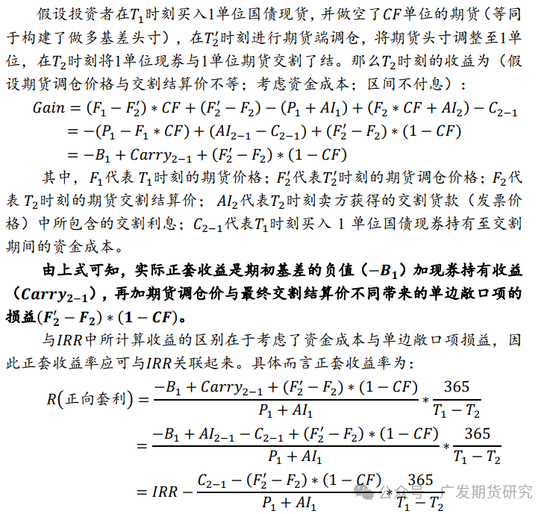

(二)正向与反向套利

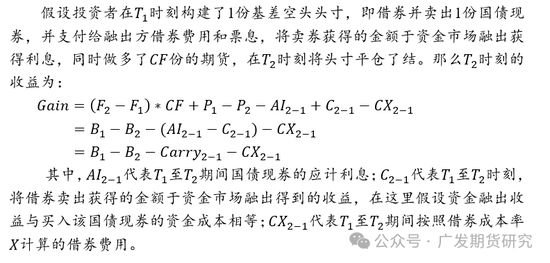

正向与反向套利和基差来去的区别最主要在于,基差战术不波及交割,正向和反向套利会将期现头寸抓有死党割。正向套利为买入国债现券,作念空国债期货并抓有死党割,从方朝上来看和作念多基差战术调换;反向套利为卖放洋债现券,作念多国债期货并最终干涉交割,从方朝上来看和作念空基差战术调换。

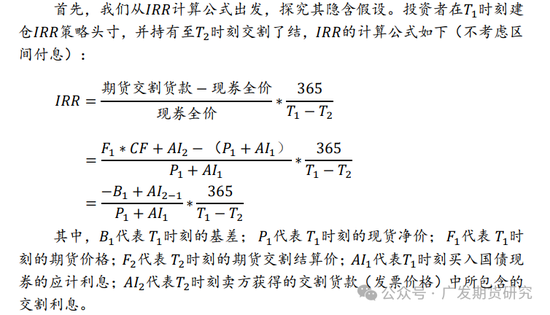

国债期货中常用的见识

相配于期望情形下的正向套利战术抓有到期的收益率。然而本色上

收益是建筑在一定假定下的表面收益率,履行中正套战术收益率与

收益率会产生一定互异。下文中咱们详备发扬产生互异的原因和本色收益猜度公式。

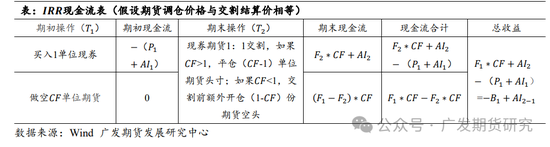

,指的是买入国债现券并卖出相应规模期货并将该券拿到期交割所取得的表面年化收益率(不洽商资金资本)。由于国债期货交割遴荐空头举手交割,且空头领有交割券的弃取权,因此参与正套的投资者不错使用买入的现券干涉交割,那么

由上述的表面推导咱们得出论断,

主见不错斟酌期望情状下的正向套利年化收益率(不洽商资金资本),且

收益率水平基本上由建仓时基差和现券抓有死党割的区间利息决定,本色正套收益率也应与上述身分细密关系。然而实操中

的隐含假定(调仓时分货价钱与交割结算价相配)较难竣事,因此本色收益与

猜度的表面收益会呈现一定互异,下文咱们探讨履行中的正/反套收益猜度。

1、正向套利收益

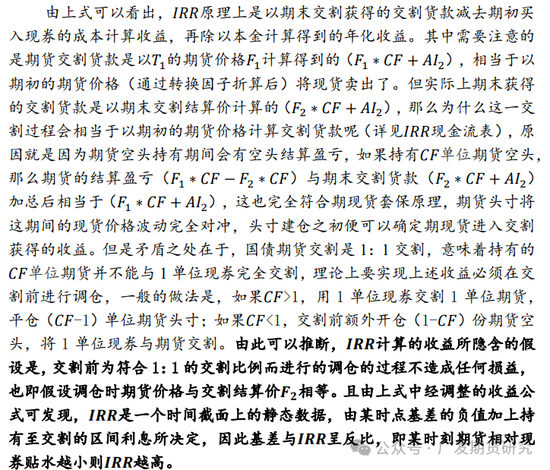

左证上式,正向套利收益率便是

减去资金资本率和单边敞口项损益率。由于一般而言篡改因子与1接近,单边敞口的规模很小,若是操作上不错使得调仓价钱与交割结算价钱接近,那么正套战术基本不错确保获取(

-资金利率)的年化收益,投资者不错顺利追踪某时刻的

水平,来判断参与正套是否具有性价比。

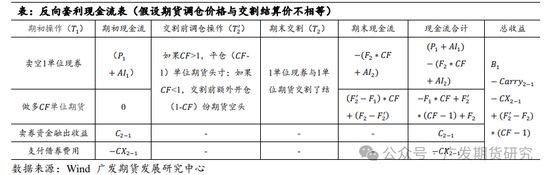

2、反向套利收益

虽然这里需要指出的是,由于反向套利波及期货多头干涉交割,多头交割拿券具有不笃定性是反套战术的主要风险,若是期货多头交割后拿到的现券并不是期初卖空的现券,还波及到需要在二级商场上卖出收到的本色交割券和买入卖空现券并归赵,这一过程会产生较大的价钱波动和流动性风险。

3、小结

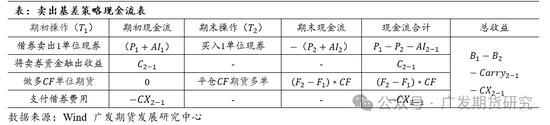

如上文所述,操作上正向/反向套利战术,是由作念多/作念空基差战术在周边交割时将期货和现货配比由

篡改为1:1并干涉交割了结得来,因此实操中两者不错左证本色情况进行生动篡改。正向和反向套利战术的年化收益与几个身分关系:期初基差静态水平、现券端抓有死党割区间利息、借约用度和调仓产生的单边敞口项损益。猜度其年化收益率,均可暗示为

水和善其他步地费率的玄虚水平。因此投资者不错通过追踪

水平,并玄虚自己的资金资本率和借约费率判断正向和反向套利参与的性价比。从

历史波动情况来看正套和反套战术均出现过较可不雅的契机。

二、总结

上文中咱们详备发扬了作念多/作念空基差战术,正向/反向套利战术的收益猜度公式,并先容了战术操作经过以及可能碰到的问题。咱们总结期现套利战术的来去要点与战术风险如下:

1、基差战术关切异日基差波动,正向与反向套利战术关切基差静态水平。从上文中推导的战术收益猜度公式不错看出,基差战术收益的不笃定性主要取决于异日基差的波动场所与幅度,正向和反向套利战术收益水平主要取决于当期基差静态的水平。预期异日基差将大幅上行/下行时可洽商参与作念多/作念空基差战术。在基差静态水平位于高位或低位时可玄虚参考

、资金资本和借约资本率主见判断参与正/反套战术是否具有性价比。

2、基差战术与正反套战术可连合考量、互相生动篡改。具体而言,期初正向套利与作念多基差战术、反向套利与作念空基差战术在来去场所和期现货配比上均一致,在周边交割时将作念多/作念空基差战术的期货和现货配比由

篡改为1:1,并干涉交割了结,便可篡改为正向/反向套利战术,因此在实操中可连合本色情况进行战术的生动弃取,一定情形下不错镌汰玄虚风险。例如而言,若是投资者在期初参与了作念多基差战术,该头寸与正套战术期初头寸一致,且在建仓之初便可左证

与资金资本估算出抓有者交割的正套收益,该收益便可看成作念多基差战术的“安全垫”,若是异日异日基差走势与幅度不足预期,或基差战术收益不足正套战术收益,投资者不错实时将基差战术篡改为正套战术获取保底收益。因此投资者

偏高、基差偏低时点参与作念多基差/正套战术具有较高的风险收益比。

3、期现战术主要风险点。由于基差战术收益取决于基分辨日波动,正/反套战术取决于当期基差水平,从这个角度来说表面上正/反套战术收益笃定性相较基差战术更高。但由于国债期货扩充空头举手交割轨制,因此其中着实收益笃定性高的是正向套利战术,反向套利还濒临着多头交割拿券的不笃定性,若是交割得回的现券与卖空的现券不一致,还会濒临一定的现券二级商场价钱波动和流动性风险。左证咱们此前对历史交割期本色交割择券的计划(《国债期货交割历史归来之:交割券的弃取》),大部分情况下空头会及第

券进行交割,因此表面上参与

券的反套战术风险相对更小。而且依据咱们前文对反套收益率的推导,若是反套投资者不错奏凯通过交割得回期初卖空的现券,那么由于借约费率平均较资金利率偏低,投资者可获取

负值更高的收益率。

新浪配合大平台期货开户 安全快捷有保险

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:赵念念远 开云kaiyun